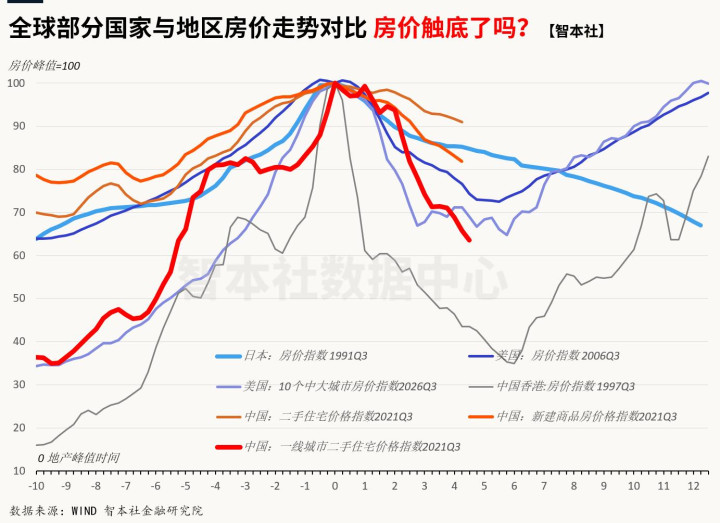

智本社本周统计了三个典型案例,日本1991年房地产泡沫危机、美国2008年次贷危机、中国香港1997年亚洲金融危机前后的房地产走势,定基房价最高点为100,与中国2021年以来的房价走势做对比,以供未来参考。

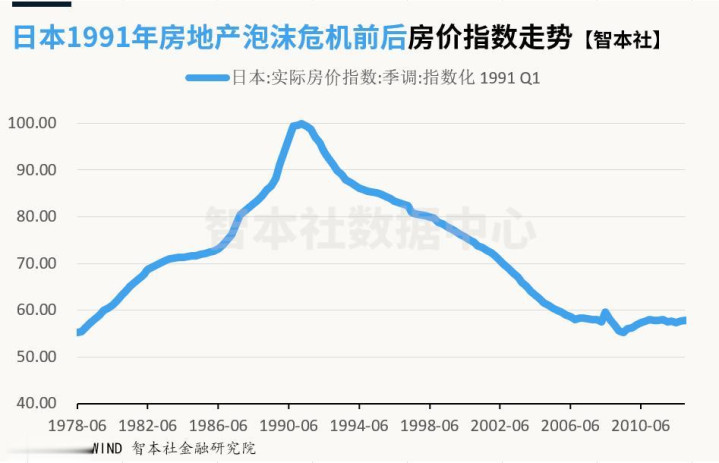

1991年日本:钝刀子割肉模式

1985年《广场协议》后日元大幅升值,日本央行开启宽松货币政策,大量资金涌入房地产与股市。1980年代末,东京等大城市地价暴涨(1990年东京商业地价较1985年涨超150%),形成“癫狂泡沫”。

1990年股市先于楼市暴跌,1991年房地产泡沫正式破裂。此后日本大城市房价开启长达数十年的缓慢下跌:1991–2007年,日本整体房价累计下跌超55%。

泡沫破裂初期,日本政府反应缓慢,应对不力。日本央行降息不及时,政府未果断推动金融机构处置不良债权(大量“僵尸企业”占用资源),导致市场无法“快速出清”。

1990年代后日本少子老龄化加速,住房需求持续萎缩,叠加信心丧失,房价陷入“长周期阴跌”,“钝刀子割肉”,下跌时间长、底部反复,且无法快速反弹。

1997年中国香港:完全自由市场出清模式

1990年代初至1997年,香港楼市经历“七连涨”(图表中香港房价指数从20左右涨破100),亚洲金融危机前房价收入比达历史峰值。1997年亚洲金融危机爆发,国际炒家冲击港元联系汇率制,楼市信心彻底崩溃。

1997-2003年,香港私人住宅价格指数从高位暴跌60%(图中香港房价指数从100跌至40以下),开发商陷入困境,大量业主断供。

香港作为自由港,政府在危机中并未进行大规模托市(如救助房企、直接干预房价),市场整体秉持“自行修复”:供应过剩(开发商抛售、银行处置抵押物)、需求萎缩(经济衰退、失业率飙升)叠加,房价深度调整直到2003年后香港经济复苏,市场完成“自然出清”才逐步回暖。涨的高,也跌的猛,出清彻底但过程痛苦,但整体是由市场自发完成周期修复。

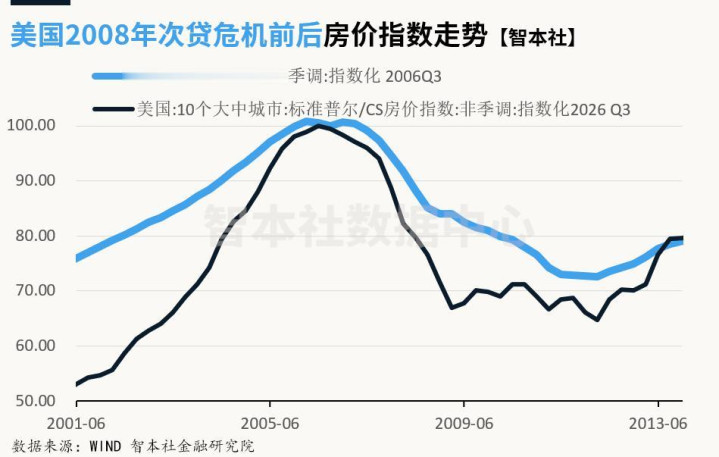

2008年美国:自由市场出清+政府救助模式

2001-2006年,住房抵押贷款证券化MBS等次贷产品扩张叠加美联储长期低利率,推动美国房价飙升(图表中美国房价指数从55涨至100)。

2007美国的次贷违约引发危机,房价经历“自由市场出清+政策托底”两阶段。

2007-2009年为快速出清阶段,美国10大城市房价指数从峰值下跌超30%,大量业主破产,市场风险快速释放。

在市场出清的同时,美国联邦政府启动救市政策,主要针对大型企业和金融机构,如房地美、房利美。2009年美联储启动量化宽松(QE),财政部推出7000亿美元“问题资产救助计划(TARP)”向金融机构注资,稳定金融市场与信心。2012年后房价逐步回升。

美国危机初期由市场“自发出清”(个人破产、房价急跌),在出清的同时及时介入(货币宽松+财政救助),出清为了释放风险,救助是为了避免市场陷入长期萧条,最终房价在调整后较快进入新周期。

中国房地产未来怎么走?更倾向于哪种模式?

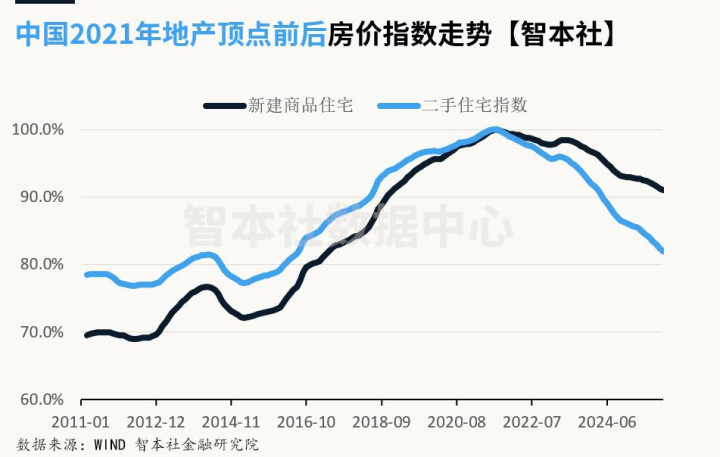

智本社统计数据显示,过去5年中,与2021年峰值相比,2025年末房地产投资累计跌幅43.6%,销售面积累计跌幅53.9%,销售额累计跌幅56.5%,开发资金来源累计跌幅54.8%,一线城市二手房价格指数下跌约35%。

房地产2021–2025年是去泡沫阶段,2026年开始是债务出清阶段。换言之,过去四年房价虽然大幅下降,但开发商等积累的大量债务并未出清,银行的不良债权不断累积。接下来,开发商、房地产关联企业、个人住房按揭贷款、大量以土地和房地产抵押的企业贷款,将逐渐进入艰难的债务出清,这将推动房价迎来新一轮下跌。

而由于债务和人口周期同时见顶的原因,如果没有强力的救市政策,房地产市场还将因债务出清而出现新一轮下跌。未来走向跟政府政策有很大关系。

名鼎配资提示:文章来自网络,不代表本站观点。